Calculer les immobilisations et les amortissements

Avant de rentrer dans le détail du formulaire, voici quelques explications sur le fonctionnement sur les amortissements.

Dans le cadre de LMNP, chaque année vous pouvez amortir une partie de l’investissement réalisé,

cela vient en diminution du bénéfice, si vous réalisez un bénéfice.

Toutefois, les amortissements ne doivent pas générer du déficit,

donc vous ne pouvez utiliser les amortissements que dans la limite du bénéfice réalisé, une fois les autres charges ou dépenses déduites.

Tous les investissements ne sont pas amortissables. Et quand ils sont amortissables,

ils ne sont pas amortis de la même manière selon leur nature.

Coût d’acquisition du logement :

Calcul du montant d’immobilisations

En général on considère que la dépense réalisée pour l’acquisition d’un logement

comprend d’une part le coût de construction du logement lui-même, et d’autre le coût du terrain.

Seule la part correspondant au coût de construction du logement est amortissable,

la part correspondant au coût du terrain n’est pas amortissable, ne doit donc pas être amorti.

Il n’est pas toujours possible de connaitre avec exactitude la part du terrain et la part de construction,

notamment, par exemple quand on achète un appartement,

on ne précise pas combien ça coûte le terrain, combien ça coûte l’appartement, on ne connait que le prix global.

Donc en général, on considère de façon forfaitaire une part du prix payé, 15% par exemple, correspond au coût du terrain.

Toutefois, il est possible d’inclure des frais de notaires payés pour l’acquisition du logement.

En fait le montant de l’investissement réalisé inclut aussi bien le prix du logement que les frais de notaires payés.

Dans notre exemple :

| Le prix du logement : |

100 000 € |

| Frais de notaires payé : |

8 000 € |

| Total prix acquisition : |

108 000 € |

Coût de terrains non amortissable (15% du prix du logement) = 100 000 € x 15% = 15 000 €

Coût de constructions amortissables (85% du prix du logement + Frais de notaires) = 100 000 € x 85% + 8 000 € = 93 000 €

Calcul des amortissements

Si vous adoptez pour un amortissement linéaire,

Le montant d’amortissement pour une année pleine = montant d’immobilisation / durée d’amortissement en nombre d’années

Par exemple, si la durée d’amortissement est de 30 ans pour les constructions, alors

Montant d’amortissement = 92 000 € / 30 = 3 067 € / an

Pour la première année, si la période d’amortissement ne commence pas le 1er janvier,

ce montant d’amortissement doit être calculé au prorata de la période d’amortissement.

Par exemple, si la période d’amortissement débute le 1er mars (exemple 2017), il y a 306 jours du 1er mars au 31 décembre,

le montant d’amortissement = 3 067 € x 306 / 365 = 2 571 €

Il faut donc déclarer 2 571 € d’amortissement pour cette première d’amortissement ;

et à partir de l’année suivante on peut alors déclarer le montant correspondant à une année complète, soit 3067€ dans la limite du montant investi.

Dans l’exemple, pour la 31ème et dernière année d’amortissement,

le montant d’amortissement est limité par le montant non encore amorti = 92 000€ - 2 571 – 3 067€ x 29 = 486€.

Investissement en équipements (literie, tables, chaises, etc.) :

Le montant d’investissement en équipements, la literie, tables, chaises, la cuisinière, etc. peuvent aussi être amortis.

Contraire au prix d’acquisition du logement, l’ensemble du montant d’investissement est amortissable.

Il est possible d’amorti ces investissements sur une durée plus courte, car ces équipements ne durent pas aussi longtemps.

Attention, il est souvent nécessaire de différencier la période d’amortissement,

la date du début d’amortissement des équipements est différente de celle du début d’amortissement des constructions (logement),

car souvent on achète d’abord le logement, et c’est après qu’on achète les équipements.

Dans l'exemple, un montant de 6 000 € a été investi.

Pour cette première année d'exercice, on a choisi la date du début de mise en location, c'est-à-dire, le 1er mai

comme la date du début d’amortissement pour les équipements.

Cette date correspond en fait à la date du début d'utilisation des équipements achetés.

La durée d’amortissement est de 10 ans.

Le montant d’amortissement pour une année complète = 6 000 € / 10 = 600 € / an

Il y a 245 jours du 1er mai au 31 décembre,

Le montant d’amortissement pour la première année = 600 € x 245 / 365 = 403 €

Il faut donc déclarer 403 € d’amortissement pour les équipements pour la 1ère année,

et à partir de l’année suivante 600 € d’amortissement dans la limite du montant investi.

Dans cet exemple, pour la 11ème et dernière d’amortissement, le montant d’amortissement = 6 000€ - 403€ - 600€ x 9 = 197€.

Remplir le formulaire 2033-C-SD

Maintenant, les montants d’immobilisations et les montants d’amortissements, il reste à remplir le formulaire 2033-C-SD comme suit :

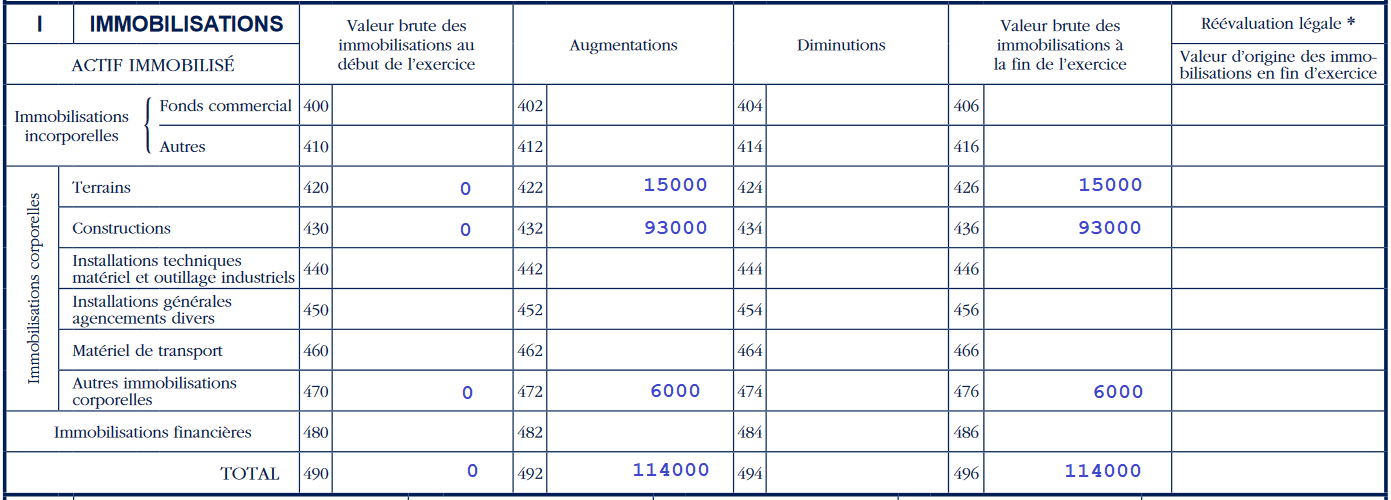

Partie « Immobilisations » :

Terrains (cases 420, 422, 424 et 426) : renseigner sur cette ligne les montants d’immobilisation du terrain

- Valeur brute des immobilisations au début de l’exercice (case 420) : 0

- Augmentations (case 422) : 15000

- Valeur brute des immobilisations à la fin de l’exercice (case 426) : 15000

Constructions (cases 430, 432, 434 et 436) : renseigner sur cette ligne les montants d’immobilisation constructions

- Valeur brute des immobilisations au début de l’exercice (case 430) : 0

- Augmentations (case 432) : 93000

- Valeur brute des immobilisations à la fin de l’exercice (case 436) : 93000

Autres immobilisations corporelles (cases 470, 472, 474 et 476) : renseigner sur cette ligne les montants d’immobilisation des équipements

- Valeur brute des immobilisations au début de l’exercice (case 470) : 0

- Augmentations (case 472) : 6000

- Valeur brute des immobilisations à la fin de l’exercice (case 476) : 6000

TOTAL (cases 490, 492, 494 et 496) : faire la somme des montants des lignes au-dessus

- Valeur brute des immobilisations au début de l’exercice (case 490) : 0

- Augmentations (case 492) : 114000

- Valeur brute des immobilisations à la fin de l’exercice (case 496) : 114000

Voici l’exemple complété partie "Immobilisations":

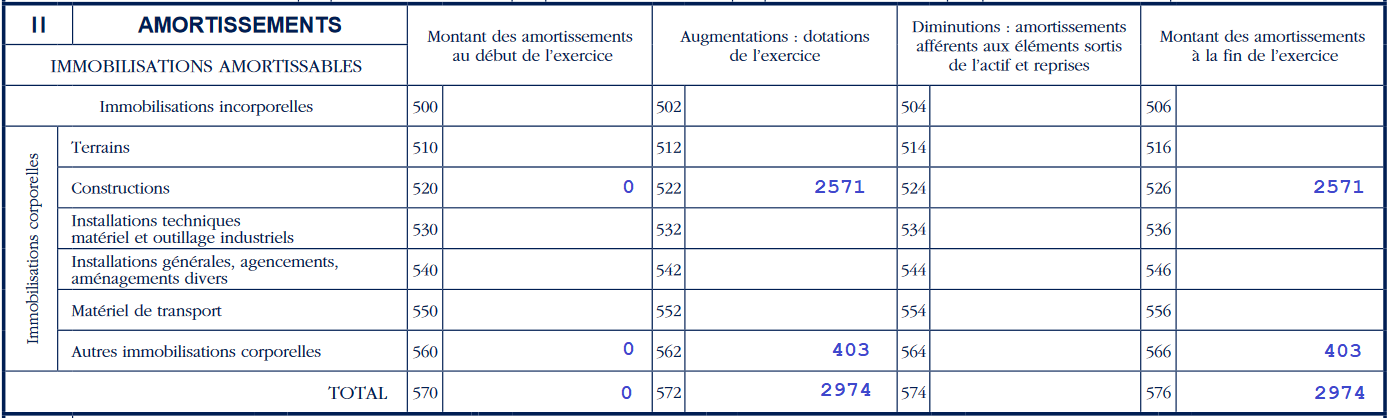

Partie « Amortissements » :

Terrains (cases 510, 512, 514 et 516) : ne rien inscrire sur cette ligne, les terrains ne sont pas amortissables

Constructions (cases 520, 522, 524 et 526) : renseigner sur cette ligne les montants d’amortissements constructions

- montant des amortissements au début de l’exercice (case 520) : 0

- Augmentations : dotations de l’exercice (case 522) : 2571

- montant des amortissements à la fin de l’exercice (case 526) : 2571

Autres immobilisations corporelles (cases 560, 562, 564 et 566) : renseigner sur cette ligne les montants d'amortissements des équipements

- montant des amortissements au début de l’exercice (case 560) : 0

- Augmentations : dotations de l’exercice (case 562) : 403

- montant des amortissements à la fin de l’exercice (case 566) : 403

TOTAL (cases 570, 572, 574 et 576) : faire la somme des montants des lignes au-dessus

- montant des amortissements au début de l’exercice (case 570) : 0

- Augmentations : dotations de l’exercice (case 572) : 2974

- montant des amortissements à la fin de l’exercice (case 576) : 2974

Voici l’exemple complété partie "Amortissements":

Voir l'exemple 2033-C-SD complété avec les immobilisations et amortissements.

Outil de génération du formulaire 2033-C-SD :

Ce site propose un outil permet de générer en quelques minutes la liasse fiscale LMNP, dont le formulaire 2033-C-SD.

Visiter la page et générer le formulaire 2033-C-SD : Immobilisations – Amortissements.

Outil de simulation LMNP :

Si vous souhaitez avoir une simulation sur les immobilisations et amortissements sur plusieurs années,

vous pouvez visiter le site www.lmnp-simulation.fr,

qui propose un simulateur LMNP gratuit,

vous pouvez faire une simulation LMNP régime réel simplifié,

vous y trouvez, dans le résultat de simulation, entre autres,

un tableau de synthèse sur les immobilisations et amortissements sur la durée de simulation.

|