|

Ce formulaire permet de déclarer les résultats de l’exercice.

Pour le remplir, on a besoin de connaitre le montant d’amortissement, donc je vous conseille de remplir d’abord le formulaire 2033-C-SD.

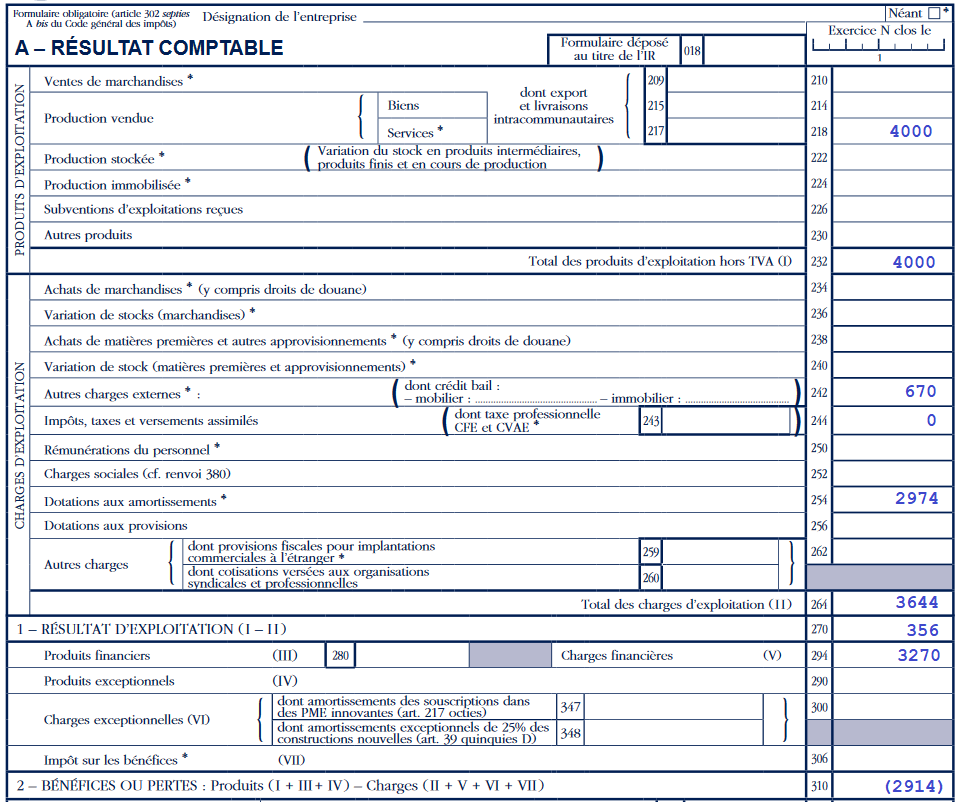

A - RÉSULTAT COMPTABLE

Pour remplir cette partie, il est nécessaire de calculer les produits d’exploitation et les charges d’exploitation.

Production vendu / services :

Dans le cas de LMNP, il s’agit des loyers perçus sur l’ensemble de l’année. Faire la somme des loyers perçus cette année.

Dans notre exemple:

| Montant total des loyers perçus : |

4500 € |

Autres charges externes :

Il s’agit des charges que vous avez payées, incluant notamment :

- Les charges de la copropriété ;

- La prime d’assurance du logement ;

- Les dépenses courantes d'entretien ;

- Les dépenses liées à la location du logement : par exemple, le coût pour passer de petites annonces en vue de la mise en location du logement, ou les horaires d’agence si vous faites appel à une agence ;

- Les frais payés pour faire la déclaration et pour administration du logement : par exemple si vous faites appel à une société conseil pour calculer le résultat, ou établir le bilan ;

Faire la somme de l’ensemble des charges payées.

Dans notre exemple:

| Charges de copropriété : |

450 € |

| Prime d’assurance du logement : |

70 € |

| Autres charges (achat petits accessoires, coût petites annonces, etc.) : |

150 € |

| Total des charges payées : |

670 € |

Impôts, taxes et versements assimilés

Faire la somme des impôts, taxes et versements assimilés.

S’il s’agit de la première d’une location en meublé, il est possible qu'aucun impôt ou taxe n'a été payé.

Dans notre exemple:

| Impôts, taxes et versements assimilés |

0 € |

Dotations aux amortissements

Le montant des amortissements a été calculé lors du remplissage du formulaire 2033-C-SD.

Reporter simplement le montant total des amortissements pour cette année (case 572: augmentations: dotations de l'exercice).

Dans notre exemple:

| Dotations aux amortissements |

2974 € |

Charges financières

Il s’agit des intérêts d’emprunts payés et les autres coûts liés au prêt. Vous pouvez y inclure :

- Les intérêts et les primes d’assurances payés sur les échéances du prêt ;

- Si c’est la première année, les différents frais payés pour l’obtention du prêt : par exemple, le frais de dossier, le frais de caution Crédit Logement.

Faire la somme des montants payés.

Dans notre exemple:

| Intérêts et assimilés : |

3 270 € |

Maintenant on a calculé les montants, il reste à remplir le formulaire, voici l’exemple du formulaire complété.

Production vendue / services (case 218) : renseigner le montant de loyer perçus

Total des produits d’exploitation hors T.V.A. (I) (case 232) : somme des lignes au-dessus, dans l’exemple, la production vendu / services ci-dessus.

Autres charges externes (case 242) : renseigner les charges payées

Impôts, taxes et versements assimilés (case 244) : renseigner le montant des impôts, taxes ou assimilés payés

Dotations aux amortissements (254) : il correspond au montant total des amortissements déclaré pour cette année sur le formulaire 2033-C-SD

Total des charges d’exploitation (II) (case 264) : faire la somme des lignes au-dessus

1 - RÉSULTAT D’EXPLOITATION (I - II) (case 270) : calculé = I (case 232) – II (case 254). Il est positif en cas de bénéfice, et négatif en cas de déficit.

Charges financières (V) (case 294) : renseigner le montant des intérêts et assimilés payés, calculé ci-dessus

2 - BÉNÉFICE OU PERTE : Produits (I + III + IV) - Charges (II + V + VI + VII) (case 310) :

Calculé. Il est positif en cas de bénéfice, et négatif en cas de déficit.

Ce montant de bénéfice ou déficit prend en compte notamment les charges financières, soit les intérêts d’emprunts et assimilés payés.

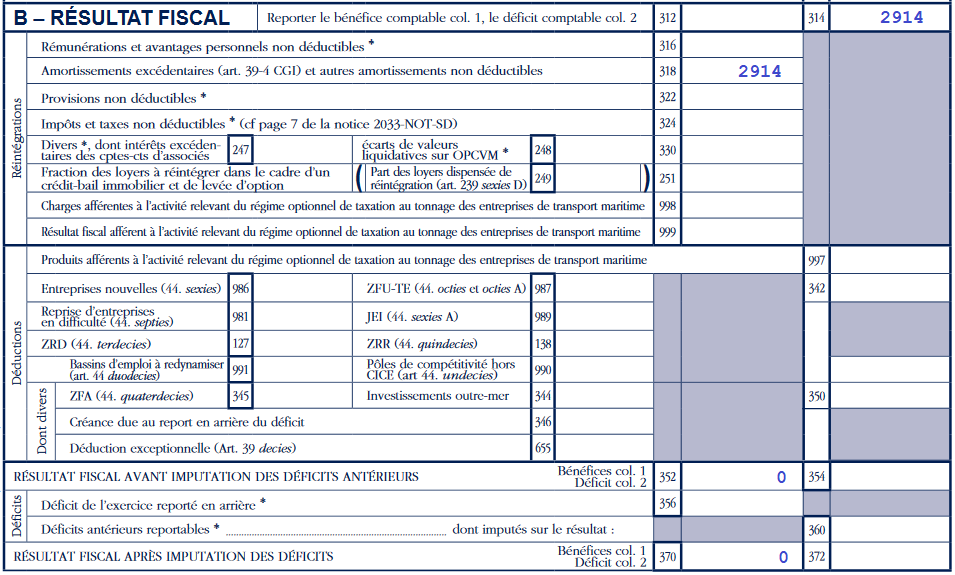

B - RÉSULTAT FISCAL :

Pour calculer le résultat fiscal, procéder comme suit :

Reporter le bénéfice comptable col.1 (case 312), ou le déficit comptable col. 2 (case 314) selon le cas.

En cas de bénéfice :

- Amortissements excédentaires (art. 39-4 C.G.I.) et autres amortissements non déductibles (case 318) :

il est égal 0, il n’y a pas d’amortissement excédentaire, car après l’utilisation de tous les amortissements de cette année, on est encore en bénéfice.

- RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS : inscrire case 352 le montant du bénéfice

- RÉSULTAT FISCAL APRÈS IMPUTATION DES DÉFICITS :

inscrire case 370 le montant du bénéfice après déduction du déficit reporté des années précédentes.

Si c’est la première année vous faites cette déclaration, il n’y a alors pas de déficit reporté de l’année dernière,

ce montant est égal celui de la case 352.

Pour les exercices suivants, en cas de bénéfice,

et s’il vous reste encore des amortissements excédentaires non utilisés des années précédentes,

vous pouvez déduire du bénéfice les amortissements excédentaires antérieurs

à l’aide de la ligne 350 sous conditions que cette déduction ne génère pas de déficit,

autrement-dit, le montant des amortissements excédentaires déduits ne doit pas dépasser le montant du bénéfice,

la partie non utilisée reste encore utilisable pour les exercices suivants.

En cas de déficit :

En cas de déficit, il est nécessaire de calculer le résultat fiscal en tenant compte du montant des amortissements,

car les amortissements ne doivent pas générer de déficit.

Et par la suite, il faut calculer les amortissements excédentaires, c’est-à-dire, ceux qui ne sont pas utilisés, ils sont reportables.

(1) Si le montant du déficit comptable est inférieur à celui des amortissements

Ceci signifie que ce déficit comptable est dû à l’utilisation des amortissements, et si on n’avait pas utilisé ces amortissements, il n’y aurait pas eu de déficit.

Dans ce cas-là,

Il convient de ramener le montant du déficit à 0 ;

Cette opération fait en sorte que l’équivalent des amortissements n’est pas utilisé,

il devient alors des amortissements excédentaires, dont le montant est égal au montant du déficit comptable.

Le bénéfice est égal aussi à 0 dans ce cas-là.

(2) Si le montant du déficit comptable est supérieur ou égal à celui des amortissements

Ceci signifie qu’on ne peut pas utiliser les amortissements, car on est déjà en déficit (ou on n’a ni déficit ni bénéfice) avant même l’utilisation des amortissements.

Dans ce cas-là, calculer comme suit :

Amortissements excédentaires (art. 39-4 C.G.I.) et autres amortissements non déductibles (case 318) :

égal au montant des amortissements (cas 254), ces amortissements n’étant pas utilisés, ils sont alors excédentaires dans leur totalité, ils sont reportables ;

RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS :

déficit fiscal (case 354) = déficit comptable (case 314) - amortissements (case 254).

Autrement-dit, comme les amortissements ne doivent pas générer de déficit,

on a déduit du déficit comptable la part générée par les amortissements, ces amortissements sont alors excédentaires et reportables années suivantes.

RÉSULTAT FISCAL APRÈS IMPUTATION DES DÉFICITS :

Inscrire case 372 le montant du déficit fiscal. On est déjà en déficit ou on a un résultat nul, il n’y a pas lieu d’imputer du déficit reporté des années précédentes.

Avec notre exemple, voici l’exemple complété partie "Résultat fiscal":

Voir l'exemple 2033-B-SD (compte de résultat simplifié de l'exercice) complété avec le résultat comptable et le résultat fiscal.

Outil de génération du formulaire 2033-B-SD :

Un outil est disponible sur ce site, il permet de générer facilement le formulaire 2033-B-SD.

Visiter la page et générer le formulaire 2033-B-SD : Compte de résultat simplifié de l'exercice (en liste).

Outil de simulation LMNP :

Si vous souhaitez avoir une

simulation du résultat de l'exercice LMNP sur les plusieurs années,

vous pouvez visiter le site www.lmnp-simulation.fr,

et faire une simulation LMNP régime réel simplifié

à l'aide du simulateur LMNP gratuit proposé par ce site.

Dans le résultat généré, vous trouvez, année par année, sur la durée de simulation,

une simulation du résultat de l'exercice LMNP ainsi qu'une estimation des impôts à payer

sur les bénéfices LMNP.

Ce simulateur effectue aussi une estimation de la rentabilité du projet LMNP.

|